0

Zobrazení

Někdy nemá smysl honit se za vysokým procentem a vše záleží na vašich cílech.

Ve své nejobecnější podobě je mechanismus následující: klient dává peníze do úschovy bance. Dává tyto prostředky do oběhu a vydělává na nich peníze. A jako odměnu za to, že vkladatel dočasně poskytl prostředky, je mu vyplacen úrok.

Peníze získané z umístění vkladu jsou oficiálněFederální zákon ze dne 01.04.2020 č. 102-FZ jsou považovány za příjem. Pokud překročí určitou částku, z ní musím zaplatit Daň z příjmů fyzických osob.

Mělo by být zřejmé, že bankovní vklady lze nazvat nástrojem pro vydělávání peněz pouze na krátkou dobu. Podle centrální banky průměrné sazby kolísajíInformace o vkladech (vkladech) fyzických a nefinančních organizací v rublech, amerických dolarech a eurech jako celku pro Ruskou federaci v rozmezí od 2,35% do 4,26%. Odhaduje se inflace v březnu 2021Klíčové ukazatele na 5,8%.

Vklad je proto vhodnější pro ty, kteří si chtějí udržet peníze jednoduchým, známým a relativně bezpečným způsobem a zároveň zpomalit proces jejich odepisování kvůli inflaci. A pak je vyzvedněte stejným jednoduchým způsobem a téměř kdykoli. Pro ty, kteří chtějí znásobit kapitál, je lepší zvážit další investiční možnosti, jako jsou akcie a dluhopisy.

Prozkoumejte všechny možnosti💰

Než se rozhodnete pro konkrétní podmínky a banku, kde si vezmete své peníze, musíte zjistit, který vklad vám nejlépe vyhovuje.

Mnoho bank nyní nabízí klientům otevření spořicího účtu. Formálně se nejedná o příspěvek, ale často se informace o těchto produktech nacházejí ve stejné sekci jako informace o příspěvcích. Spořicí účty lze použít k dosažení malého příjmu. Zvažte je při rozhodování, který vklad pro vás otevřít.

Samotné příspěvky se mohou lišit několika způsoby.

Vklady jsou termínované a neurčité. V prvním případě dáte peníze na určité období: šest měsíců, rok, tři atd. Úroky z termínovaných vkladů (nazývaných také vklady) jsou obvykle vyššíInformace o vkladech (vkladech) fyzických a nefinančních organizací v rublech, amerických dolarech a eurech jako celku pro Ruskou federacinež pro neurčité. Takto vás banka odmění za vaši ochotu nevybírat peníze během období, do kterého jste vstoupili smlouva.

Peníze vám budou přirozeně vráceny kdykoli, jakmile je budete požadovat. Pokud to ale uděláte v předstihu, termínovaný vklad neobdržíte úroky.

Někdy je možné přednostní ukončení smlouvy. V takovém případě vám bude poskytnut úrok, ale ne všechny.

Věčné vklady se také nazývají „na vyžádání“. Sazby pro ně jsou nižší, ale neexistují žádná omezení ohledně toho, kdy si můžete vybrat peníze. Totéž platí pro spořicí účty.

Zdá se být výhodnější zvolit možnost s vyšší úrokovou sazbou. Ale to ne vždy funguje. Například pokud potřebujete peníze v kteroukoli neočekávanou chvíli, riskujete ztrátu veškerého úroku. Pokud jste ale rozhodně připraveni počkat na měsíce nebo roky, které banka nabízí, je záloha vaší volbou.

Existují účty s nebo bez úrokové kapitalizace. Kapitalizace znamená, že pokaždé, když vám bude účtován úrok - jednou za měsíc nebo čtvrtletí, bude přidán k penězům z vkladu. A v budoucnu bude z nové částky účtován úrok.

Například dáte do banky 50 tisíc rublů na rok ve výši 5%. Bez kapitalizace si vezmete 52,5 tisíc za 12 měsíců, s kapitalizací - 52 558,09. Toho je dosaženo díky následujícímu procesu: za první měsíc vám bude účtováno 205,48 rublů, což je 5% ročně 50 tisíc, druhý měsíc - již 213,20 rublů, to je 5% z 50 205,48, které byly vytvořeny na vašem účtu díky předchozímu časové rozlišení. Částka roste každý měsíc, stejně jako výhoda.

Přirozeně, s působivějšími částkami a vyššími procenty, bude rozdíl patrnější.

Kapitalizovaná investice je vždy výnosnější. Na spořicích účtech se úroky obvykle každý měsíc účtují z minimálního zůstatku na účtu. Toto je nejmenší částka, která tam byla za posledních 30 dní. To znamená, že takové účty jsou kapitalizovány.

Existují vklady, které lze doplnit penězi a které nikoli. Z pohledu zvýšení úspor je první možnost výhodnější. Pokud na účet přidáte prostředky, nastane stejný proces jako při použití velkých písmen - částka, z níž se počítá úrok, se zvětší.

Banky obvykle nabízejí vyšší procento z vkladů, které nelze vůbec doplnit nebo mohou být, ale za poměrně přísných podmínek. Předpokládejme, že pouze 15. den, a ne první a poslední dva měsíce existence vkladu. A zdá se, že je výhodnější zvolit produkt s flexibilnějšími podmínkami, i když s nižším procentem.

Ale tady stojí za to sednout si s kalkulačkou a vypočítat různé možnosti pro vaši konkrétní situaci. Pokud si například nejste jisti, že budete mít peníze zdarma, je lepší zvolit přísné podmínky a příznivý úrok. A další příjem lze vždy přidat na spořicí účet nebo vklad na požádání. Tímto způsobem nic neztratíte.

Některé vklady mohou pravidelně vybírat malé částky i ze spořicích účtů. Tento bonus však může přijít v balíčku s nižší úrokovou sazbou.

Záleží na tom, zda v blízké budoucnosti potřebujete peníze z vkladu. Pokud ano, tato možnost nebude nadbytečná.

Vklady se často otevírají v rublech, dolarech nebo eurech. Pokud však hledáte správně, můžete najít nabídky v exotických měnách.

Úrokové sazby z vkladů v cizí měně jsou několikanásobně nižšíInformace o vkladech (vkladech) fyzických a nefinančních organizací v rublech, amerických dolarech a eurech jako celku pro Ruskou federacinež v rublech. Nestojí tedy za to počítat s velkým výnosem z úroků. Přesto je to stále jeden z dobrých způsobů, jak udržet úspory v cizí měně, nikoli pod polštářem.

Záleží na tom, jaké jsou vaše cíle. Pokud ušetříte na nákup v rublech a hodláte to v blízké budoucnosti uskutečnit, bude příspěvek rublů optimální. Z dlouhodobého hlediska je vaše preference klíčová.

Zjistit více💵

Přístup závisí na tom, co se vám líbí nejvíce. Možná jste dlouholetým klientem konkrétní banky a nechcete ho „podvádět“ s konkurencí. Pak je logické vybrat z jeho produktů ten, který splňuje vaše kritéria lépe než ostatní.

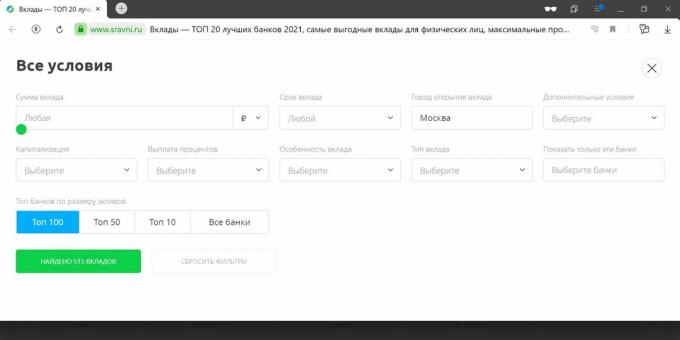

A pokud jste připraveni zvážit různé možnosti, můžete přejít na stránky bank, které znáte, a prostudovat si tam nabídky nebo použít agregátor.

Zde si můžete vybrat vklad nebo spořicí účet (tyto produkty se berou v úvahu také při výběru) s uvedením parametrů, které jsou pro vás důležité.

Vyberte vklad →

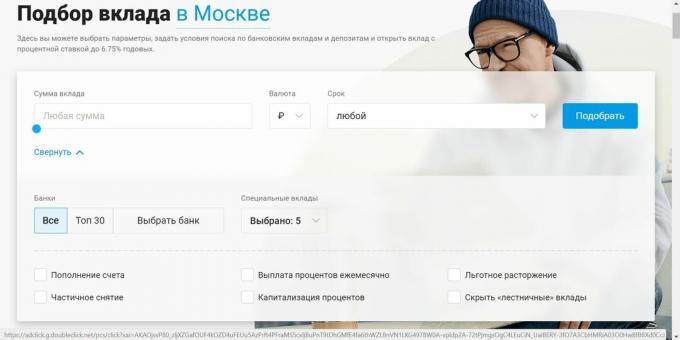

Podobná služba, která pomáhá vybrat vklad.

Vyberte vklad →

Nejlepší obchody se někdy nacházejí v malých nebo málo známých bankách. A zde vyvstává otázka, jak zkontrolovat, zda je pro vás ta či oná finanční instituce vhodná.

Samozřejmě můžete odkazovat na hodnocení bank stejných agregátorů „Compare.ru“ nebo „Banks.ru“, zobrazit zprávy a finanční ukazatele. Někdy však banky, od nichž to nikdo nečekal, jsou zbaveny licencí a malé instituce se naopak ne vždy ukáží jako nespolehlivé.

Proto musíte věnovat pozornost všem dostupným indikátorům. Několik z nich je obzvláště důležitých.

První věcí, kterou byste měli udělat při výběru banky, je najítÚčastníci CER ho v seznamu účastníků systému pojištění vkladů na webových stránkách příslušné agentury. A pokud tam banka není, pak ho určitě nemusíte kontaktovat.

Myšlenka pojištění spočívá v tom, že pokud se instituci něco stane, vkladatelům budou vráceny peníze. Je pravda, že se to týkáFederální zákon ze dne 23.12.2003 N 177-FZ pouze částky až 1,4 milionu. Pokud váš nashromáždění navíc má smysl distribuovat je do různých bank nebo věnovat zvláštní pozornost analytice jejich stability, aby bylo možné vybrat tu nejspolehlivější.

Přestože jsou vklady pojištěny, z bankovní situace se stane něco nervózního. Než si tedy vezmete peníze, je lepší vidět, co o bance píšou. Pokud média a zejména specializovaná média informují o rušivých procesech uvnitř a v okolí instituce jako celku, nastává duch úpadku, vyberte si jinou banku, abyste se znovu neobávali.

Důležitým investičním pravidlem je, že čím vyšší ziskovost, tím vyšší rizika. Pokud někdo slibuje hory zlata, možná má problémy a snaží se ze všech sil jakkoli přilákat nové zákazníky.

Banka navíc nemusí nutně brzy zmizet. Možný je také scénář, jako ve finanční pyramidě: první investoři budou mít čas sehnat své peníze a zbytek ne. Ale rozhodně je lepší se do takových schémat nezapojovat.

Přečtěte si také🧐

Byla zveřejněna fotografie New Yorku s rozlišením 120 000 megapixelů. Najdete na něm nahou osobu?

Eldorado a M.Video prodávají MacBook Air s M1 a 16 GB RAM se slevou 8280 rublů

Citylink prodává multifunkční nářadí Leatherman a Victorinox. Vybraných 10 lukrativních nabídek