01/01/2021

Vitalij Michajlov

CFO a zakladatel "Tvorbě finanční řešení„CFO Kiwitaxi.

Každý měsíc platím 22% svého platu, aby stát pro své vlastní stáří. S platem 100.000 rublů dostanete 264 000 rublů z příspěvků do důchodového systému za rok.

Více než 45 let pracovních zkušeností přijati 11,88 milionu rublů, a to bez slučování, tedy bez zohlednění časové hodnoty peněz.

Množství pěkné, ale já ho nevidím.

očekáváníStřední délka života a zdravá délka života

Údaje podle země Život v Rusku - 66 let pro muže a 77 - ženy. Je zřejmé, že čísla jsou orientační, ale berme je jako výchozí bod. S ohledem na nové důchodového věku (65 let u mužů a 63 let u žen), v budoucnu do důchodu, Sotva jsem mít čas.

V průměru ženy by bylo více 13 let života. Když důchody 10 000 rublů za měsíc je jen 1,56 milionu rublů za 13 let.

Celkový čistý zisk státu obdržel od dvou starých lidí různého pohlaví - 22,2 milionu rublů.

Rozumná otázka: kde a jak investovat výnosům FIU?

podleZákladní informace o investování penzijního spoření za březen 2018 FIU investuje více než 33 provozních společností. Ale ve skutečnosti, 98% investovaly Vnesheconombank. zde kalkulaciVýpočet hodnoty investičního portfolia a výpočet čisté hodnoty aktiv, v níž investoval penzijní fondy z čisté hodnoty aktiv investičního portfolia.

Googling sami, což je ve skutečnosti „put“ VEB penzijní akumulace. správci fondů nejenže získají ztratily 40% toho, co to bylo.

Finanční rovnováha takové techniky je známo - nahrazení jednoho aktiva jiným: například peníze do cenných papírů. Pro odhad hodnoty majetku na reálnou v soukromém sektoru existuje institut auditu. Ale nikdo je auditována ruského státu.

Z tohoto důvodu se domnívám, že prosperující budoucnost FIU nepravděpodobné.

Mnohé z nich jsou zabývá otázkou: jestliže žiji do důchodu, budu mít své peníze, a jak se jim počítat? Ale peníze nejsou vaše: akumulační část důchodu byla zrušena v roce 2014 (jako je zmrazení). Vzhledem k tomu, dynamika situací, s největší pravděpodobností, a to navždy.

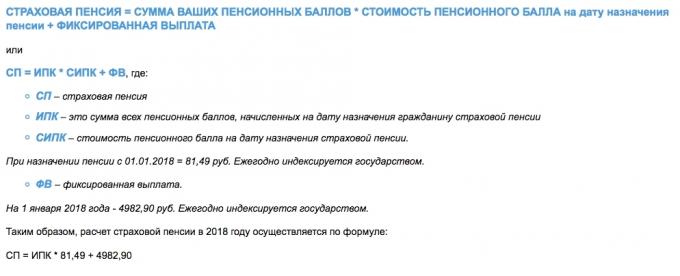

Vaše příspěvky jít do současných důchodců a zajistit máte velmi konvenční přístup. Důchod se vypočítáváJako vytvořeného a vypočítané budoucího důchodu podle IPK, a to ještě není peníze na důchodovém účtu.

Jestliže jednoduchým způsobem, IPC - to jen účetní faktor: Kdo je větší dal, bude tím větší příjem v budoucnu. A je to o rozdělení dostupných prostředků mezi důchodci, a nikoliv o investice a akumulace.

Srážka bude poskytovat svým dětem a vnoučatům. Stejně jako jste nyní platit za vysloužilé rodičů a prarodičů. Proto to, co budete mít důchod, nikdo neví, dokonce RPF.

Spoléhat pouze na sebe. Patří hlavou. Vypnout lenost. Přečíst doporučení zkušených odborníků.

Ukázalo se, že žijete ve stavu s vysokým riziko země. Riziko země ovlivňuje hodnotu peněz a úrokové sazby z úvěrů. (To je důvod, proč máme s Evropou je tak velký rozdíl v sazbách na hypotéku).

Ale je tu dobrá zpráva. Žijete ve velkém čase: hranice jsou rozmazané, IT a financí sloučeny v extázi technologických možností.

Odpověď na otázku „Jak vydělat peníze odejít, aniž by byla obětována život nyní“ je poměrně jednoduché: naučit investovat na vlastní pěst.

Chcete-li začít počítat očekávaný ekonomický efekt.

Vezměte polovinu z úředních příspěvků do penzijního fondu se stejným platem 100 000 rublů. Řekněme, že 11 000 rublů za měsíc po dobu nejméně 20 let (240 měsíců) invalidní mezery.

zde příklad Výpočet vlastního penzijního fondu.

Pokud poskytnete roční výnos ve výši 8% (což je více než reálné), si vybudovat penzijní kapitál ve výši téměř 6,5 milionu rublů z některých 11.000 rublů měsíčně.

Můžete začít investovat ve věku 30 let, až do konce při 50 ° C, a budete mít 15 let hýří. Mimochodem, to je více než 40 000 rublů za měsíc, pokud je čas, aby se odstranily všechny peníze z investičního účtu a nechápu zájem.

Jste si vědomi výhod? Investoval do dvou krát méně než FIU, nashromáždil celkem 20 let, a pak další 15 let užívat života až 40 000 rublů měsíčně. Dobře, chytil 40 000 rublů v roce 2038 ceny - to není aktuální 40.000 rublů, takže tabulka obsahuje výpočet očištěná míra inflace (4%). To znamená, že ceny v roce dosáhla 50 let, budete dostávat 4,034,000 milionů, a to je důchod 25,800 rublů měsíčně. To líbí nebo ne, je to pořád lepší než žádný důchod z penzijního fondu.

Kam se obrátit, aby bylo jednoduché a bezpečné, a dokonce i na 8%, - sdílet osobní zkušenosti.

Ruský akciový trh není řešením. A to vše: akcie, dluhopisy, podílové fondy. A banky jsou tam taky. Za prvé, stát a politická rizika. Za druhé, kurzové riziko (rubl stále nestabilní). Za třetí, v Rusku nikdo nestará žádný menšinový akcionář nebo dluhopisu. Konečným příjemcem ruské společnosti - CEO a jeho doprovodu dodavatelé. Člověk nikdy prokontroliruete, kde stráví své zisky.

Bankovní systém horečka, DIA není všelékem. Zvlášť, když budete investovat s horizontem 20 let a hlavním městě více než 1,4 milionu rublů.

Jediná věc, která bude čelit na ruském trhu - jedná se o kanceláře a výměnu, ale ve skutečnosti to není děsivé a dokonce zdarma.

Je lepší investovat do globální ekonomiky.

Celá ekonomika planety (no, možná s výjimkou Severní Korea) je založen na paradigmatu spotřeby. To přijde až na HDP země a v oblasti financí, pak - na zisky společnosti, které vyrábějí HDP.

Firemní zisky - je růst jejich kapitalizace a tržní kapitalizace - je hodnota akcií. To znamená, že základ (základ kapitálových zisků) z celého finančního systému ve světě je na akciovém trhu. Všechno ostatní je druhotné.

Ale co ty dluhopisy (dluhopisy)? Jedná se o základní nástroj k přilákání dluhu kapitál, ale zdrojem splácení je stále stejný zisk.

Víte, proč firmy place dluhopisy a přijmout, ve skutečnosti, v dluzích? Ano, protože oni budou vydělávat o 15% investovaného kapitálu, a budete mít o dluhopisech 8%, tedy o 7%, které obdrží nic. Peněžního byli vy, ne jejich.

Ale to je naprostá pravda, protože 8% musí platit téměř jakýkoli scénář (kromě konkurzu) a 15% zaplatit akcionářům nemusíme. A to vše závisí na schopnosti managementu generovat zisky.

Dostali jsme se do klíčového principu investice: výnos je přímo úměrná riziku. Akcie výnosnější a více rizikových dluhopisů jsou méně výnosné a méně riskantní.

Už víte, co já vám přináší k tvorbě portfolia aktiv na akciovém trhu. Nemusí se bát. To je způsob, jakým ekonomika vyspělých zemích, zatímco Rusové jen z velké části negramotní v této oblasti.

Zhodnotit svůj rizikový profil, který je, jak vy osobně ochoten tolerovat dočasnou ztrátu a co chcete vrátit. V závislosti na tom, vybrat akcie, nebo vazby, nebo jejich kombinace.

Zvolit pouze zahraniční společnosti a diverzifikovat portfolio průmyslem. Je to možné a podle jednotlivých zemí, ale pamatujte, že hlavní ekonomický růst - v USA IT sektoru.

Pro klid v obdobích poklesů na trhu a snížení ziskovosti pamatovat dvě zlatá pravidla:

Zkoušel jsem různé makléři a jejich analýzu. Ze zkušenosti doporučuji k otevření makléřství účtu v BCS, protože nebude vyžadovat archaismy jako jsou digitální podpisy a instalací třetích stran platformu pro obchodování.

Pro pasivní investor bude stačit webové rozhraní s potvrzením SMS příkazů.

Nepoužívejte znovu vynalézat kolo, použití konsensu prognózy odborníků. Informace a služby nedostatkovým zbožím.

Zprávy o akciovém trhu a ekonomiky. Články o investicích a finančních nástrojů. Akcií, grafy online. Technické a fundamentální analýzy. Komentáře a odhady analytiků.

BCS Express →

Kotace měn, akcií, indexů, stejně jako technické analýzy, grafy, finanční zprávy a analýzy.

investing.com →

Financial News: Posouzení Článek globálních analýz finančního trhu, citace, měn a akcií v reálném čase.

Finanz.ru →

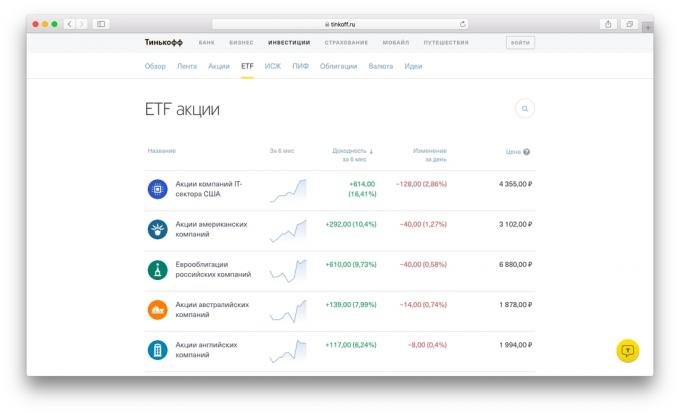

Nákupu akcií společností a ETF, dluhopisy, měny. Zdarma zřízení a vedení makléřské účtu.

Tinkoff. investice →

Podíváte-li se pro informaci pochopit portfolia analytického a sbírat ty prostě příliš líný, pak radím vám koupit ETF (Exchange Traded Fund) na hotovou portfolia aktiv (akcie, dluhopisy, kovy). A ještě lépe - sestavit portfolio různých ETF. Podívejte se na mezi kluzu, z nichž každá přesáhla 8%.

Tento moderní a efektivní finanční nástroje jsou stále psaní v obchodních publikací. Read ponořit. Jsem si jist, že budou rozumět bez jakýchkoliv problémů.

Hodně štěstí!