19/12/2019

Mladí lidé od 20 do 30 let se často neopatrní s ohledem na finance. Jsme vydělávat na živobytí, trávit jejich potřebám, zábavu a koníčky, ale nepřemýšlejí o racionální vynakládání peněz na jejich možnostech rozpočtu nebo investování.

Ve skutečnosti nezáleží na tom, kolik si vyděláte, takže investice a výpočet rozpočtu - to je jiný přístup k penězům, a číslo nemá nic společného s tím.

Tento příspěvek je o tom, jak spravovat své finance, pokud se dostanete stabilní plat a jen zřídka mají příjem na straně.

Níže najdete popis strategie, která funguje skvěle i na skromné platy, stejně jako několik nástrojů, které vám pomohou výhodnější spravovat své finance.

Ve Spojených státech, všichni posedlí pohodlné služby Mint.comVe kterém si můžete udržet přehled o všech vašich finančních transakcí.

Při registraci uživatel zadá údaje o kreditní kartě a pak může sledovat všechny jejich využívání služby příjmy a výdaje, plánovat rozpočet, přijímat rady o optimalizaci nákladů a překročení oznámení procent úvěry.

V naší zemi, ale podobné služby. Samozřejmě, že na rozdíl od Američanů, ruští spotřebitelé nejsou tak ochotni použít kreditní karty a na mnoha místech stále nechápu platit kreditní kartou.

Navzdory tomu existuje několik výhodných služeb s mobilními aplikacemi, které si můžete spustit svůj rozpočet, harmonogram a zaznamenávat všechny náklady a dostávají pravidelnou platbu předem. Zjistil jsem několik bezplatných služeb ruského účetnictví Finance, nebo jinými slovy, vedení domácího účetnictví.

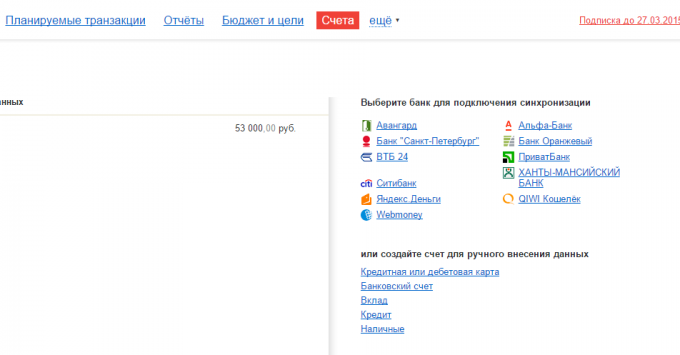

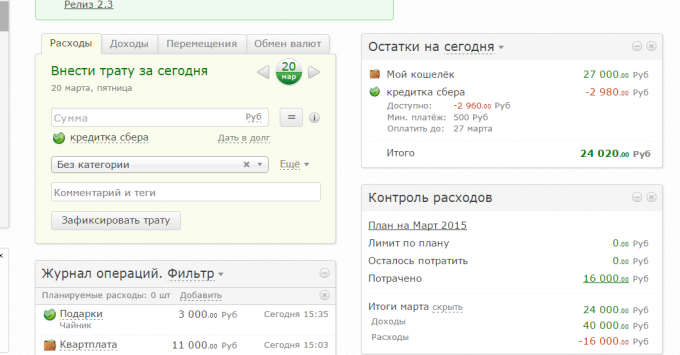

Tato služba, která okamžitě přitahuje pozornost na sebe na úkor název třídy. Má velmi jednoduché rozhraní, a to bez jakýchkoliv dalších prvků a snadnou evidenci. To však nevylučuje možnost stahování transakční některých bank, jako je „Alfa-Bank“ VTB 24 a dalších.

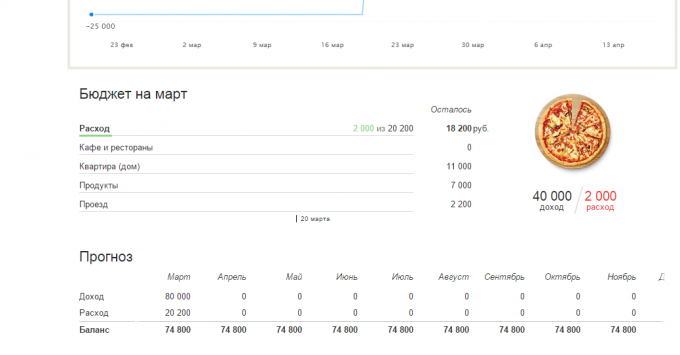

K dispozici je vestavěný analytiky a zprávách: Mapa výnosů a nákladů, srovnání období pro dluhy a hotovost. To vše v uživatelsky přívětivé tabulek a grafů. K dispozici je také možnost nastavení finančních cílů, vše je velmi snadné a jednoduché.

Mobilní verze synchronizován s webovou službou a zahrnuje schopnost sdílet rodinné účetnictví, uznává SMS od banky a automaticky zadá do příjmů a výdajů.

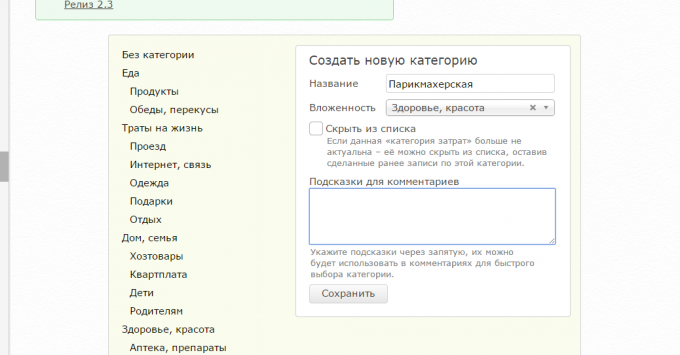

Ihned po registraci vyplnit krátký formulář, bude užitečné vytvořit seznam kategorií a základních doporučení údajů, ze kterých. Tamtéž okamžitě ohlásit „bezpečnostní polštář“, které je žádoucí hromadit se v blízké budoucnosti.

Můžete synchronizovat svůj účet s bankovními kartami některých ruských bank, včetně Sberbank, VTB, a jiní a stahovat transakcí přímo.

Navíc, tam je finanční situace ukazatele, podle kterých program bude vám automaticky napoví o chování financí.

Tato služba je velmi jednoduché. Nejsou žádné velké analytické schopnosti (tam je analýza ročního cash flow) a synchronizace s bankami, ale není třeba se zabývat v ničem. Služba Poskytuje začnete trénovat, si vytvořit svůj první transakci, a voila!

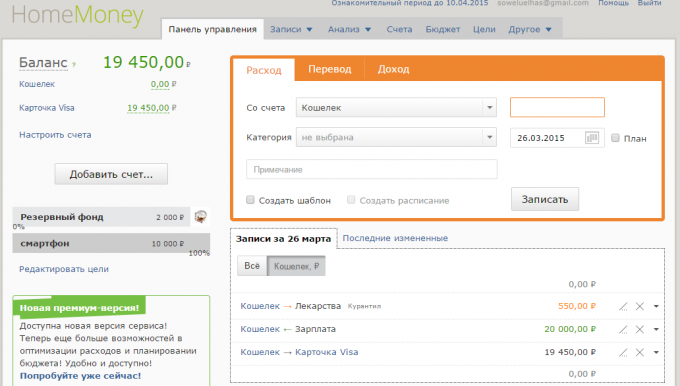

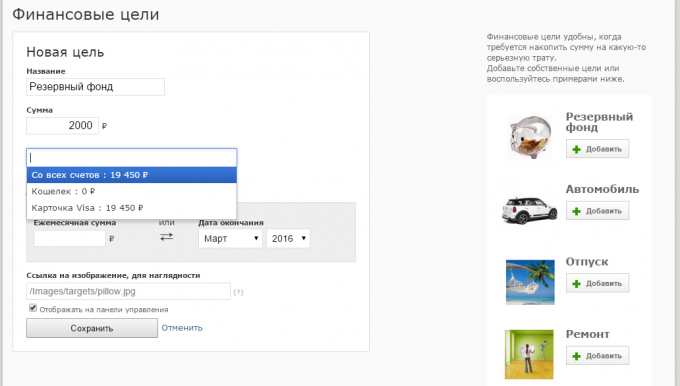

Sestavit rozpočet, vytyčených cílů úspor (již hotová cílů, jako dovolenou, nebo „bezpečnostní polštář“, Click - se přidává cíl), add příjmů a výdajů.

My Mind On My

K dispozici jsou všechny stejné příjmů, výdajů a přesunu mezi účty. Příjmové a výdajové kategorie jsou přidány v samostatné sekci „Reference“, a to nejen při zadávání transakcí. Ale existují šablony pro často opakující se náklady, což je docela pohodlné.

Plánování rozpočtu a finanční cíle, velký nebo střední, budete potřebovat premium účet. Nicméně, takový účet existuje v některém z výše uvedených programů, a bez ní dostanete minimálně možností.

Co je dobré, z některého z těchto webových služeb mají mobilní aplikace pro iOS a Android, protože zadat své výdaje ze svého mobilního zařízení je mnohem jednodušší.

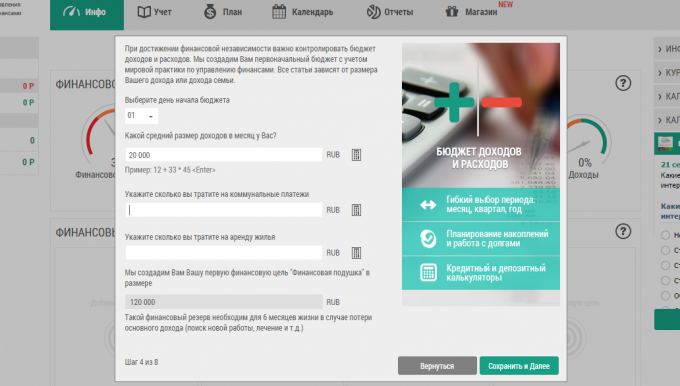

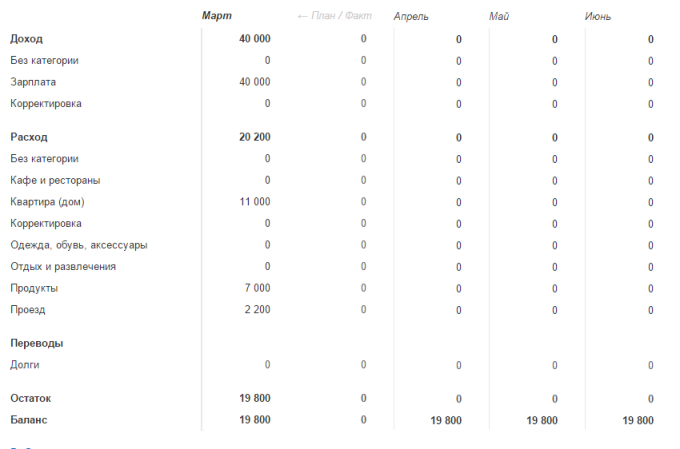

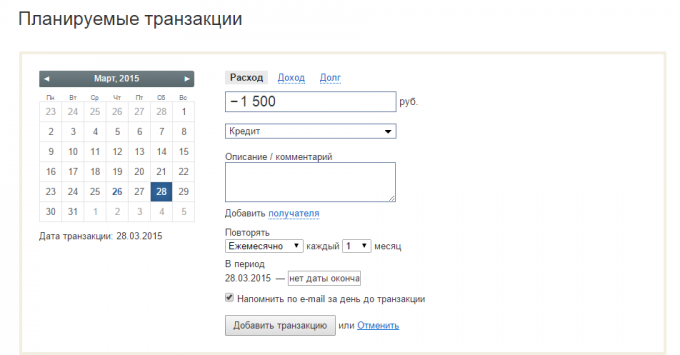

První věc, kterou udělat po vytvoření účtu - Naplánujte si rozpočet. Pokud jste oficiálně určitě dostanete zaplaceno dvakrát za měsíc, a veškeré daně jsou již odečteny od něj. Takže stačí zadat výši mezd.

Pak vyplňte ve svém rozpočtu každý měsíc opakující se náklady, jako například platby za byt, cestování, internetu a tak dále. To může být dluh z úvěru, péče o dítě, částka, kterou nutně dávají na staré rodiče a ostatní náklady, které jsou jasně opakované měsíc po měsíci.

Nyní můžete vidět graf svého rozpočtu: Kolik chcete utratit za různých kategorií, jak je již strávili a kolik budou moci trávit více, ne volné rozpočet.

Můžete vytvořit samostatnou kategorii „Vše ostatní“ nebo „just in case“. Tam budou uloženy peníze, které jste neměl v úmyslu utratit podle svého rozpočtu. Takže budete mít přesnější představu o tom, kolik tam je volné peníze pro případ nenadálé události.

Od plánování rozpočtu je mnohem výhodnější použít kreditní karty pro cash-omezovaný období, kdy jste již strávili poslední plat, ale záloha ještě nepřišel, ale brzy bude.

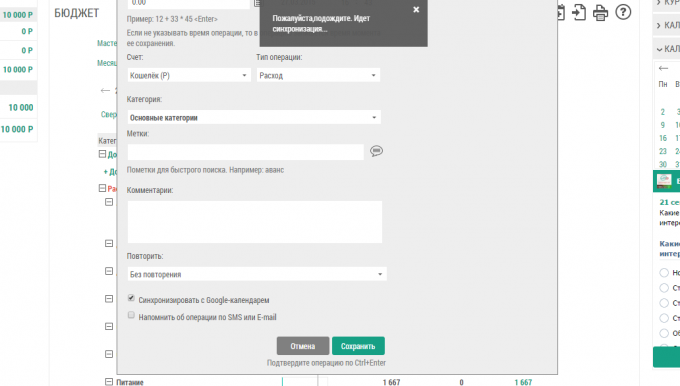

Program je předepsáno, kolik peněz máte, a jaké datum je třeba zaplatit. Takže nebudete zapomenout provést platbu, a nebudete muset platit úroky.

Easy Finance pro tento účel speciální funkce - automatické platby kalendárium Kalendář Google, stejně jako připomínky prostřednictvím e-mailu a SMS.

Dále jen „Zen-mani“ mají také takovou příležitost, ale bez Google Calendar. Můžete naplánovat opakující se transakce a předstihu dostávat upomínky o nich prostřednictvím e-mailu.

Tak uděláte rozpočet a své výdaje za měsíc pobytu v rámci tohoto rozpočtu. Ok, je čas přemýšlet o úsporách. Můžete také přizpůsobit služby tak, aby každý měsíc určité množství se přenáší jako úspory na vašem účtu.

Vynikající cíl pro úsporu - dále jen „pro případ nouze.“ Tento účet vám dá to, co musíme poskytnout peníze - bezpečnost.

Vy rozhodnete, jak velké jsou vaše úspory, ale častěji, než je doporučeno odložit částku, která v případě nouze bude trvat po dobu šesti měsíců života bez práce. Pokud jste již několik měsíců vede domácí účetnictví, bylo by to docela jednoduchý: vezměte si průměrný skutečný rozpočet na měsíc a znásobení počtu šesti.

Když se akumuluje tato částka, nedotýkejte se jí, dokud nejextrémnějším případě, jako je, že budete mít z práce, auto nebo majetek. Uvidíte, s rezervou peněz „just in case“ budete se cítit mnohem pohodlnější, bezpečnější a jistější.

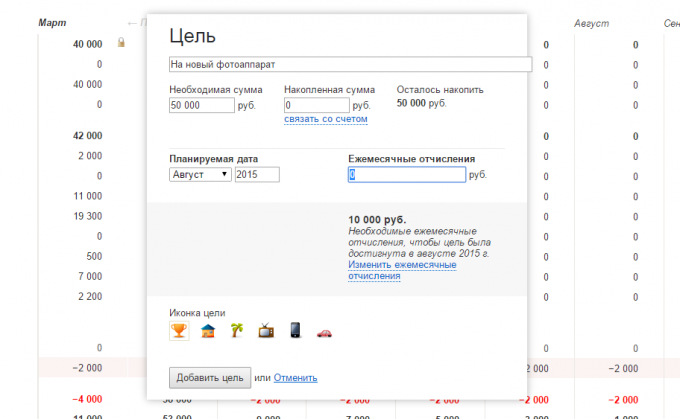

Můžete nastavit i další cíle pro akumulaci. To může být různé nákupy, velké, nebo ne, „prodávat fond“ úspory pro nadcházející dovolenou, nebo něco jiného.

Máte-li počítat rozpočet, můžete jasně pochopit, kolik peněz můžete ušetřit na věc, událost nebo dovolenou každý měsíc.

Například, uvidíte, že každý měsíc v přebytku rozpočtu a režijních nákladů zůstaly 5000 rublů. Můžete nastavit cíl, například „koupit nový chytrý telefon“, a program spočítá, kolik je potřeba ušetřit každý měsíc hromadí požadovanou částku, řekněme, na konci léta. Jako výsledek, dostanete klid a jasnost v osobních financí.

A máte v plánu osobních financí? Co se používat nástroje?