21/12/2019

Ruslan Tsarev

Editor-in-Office konzultujte "ne nudné finance».

Dnes jsem sdílet cestu k vnést řád do osobních financí, který mi pomohl. Pracuji v Consult-desk, což eliminuje nepořádek ve financování malých podniků. A rozhodl se přizpůsobit svůj domov potřebuje své metody. Poté, co si uvědomil, že první měsíc - to není špatné.

Mohu téměř vyloučit spontánní výdaje. Začal jsem se pečlivě zvážit jakékoli náklady. Za prvé, bez ohledu na to, kolik si vyděláte, v nejlepším případě za měsíc strávil všechno. Někdy musím přemýšlet, jak se držet až do příštího výplatní pásku. A teď na stejném příjmu, a to nejen neberou nové půjčky, ale také aktivně snižuje dluh pořízený předtím. Ale stále zůstávají volné peníze, které jsem dal na vklad.

Metoda, kterou používám, nabízí užitečné nástroje pro analýzy a plánování příjmů a výdajů. To umožňuje kombinovat v jedné tabletě, seřazené podle významu, vázané na konkrétní data. Konečný výsledek - informace, na které jsem se informovaně a správná rozhodnutí z vlastního rodinného rozpočtu. A vidím výsledek, ke kterému jsou dnes tato rozhodnutí přijatá mě zítra vedení.

Z Pandořiny skříňky, moje finanční situace se vyvinula v transparentním, předvídatelným a kontrolovatelným způsobem.

Za prvé, nemám spravovat své finance, a byl vězeň stereotypů a ne vždy užitečné finanční návyky. A budou se řídit jimi při rozhodování v náhodném pořadí. A teď - řídit svůj rozpočet.

Když jsem začal dát věci do pořádku v osobních financí, působil v následujícím pořadí:

Za to všechno, jsem měl soubor v Google «listech.“ Můžete použít Excel nebo ekvivalent v Open Office - jak si přejete.

Důvodem poprvé pro výpočet celkových nákladů rodu byl další hádce s manželkou na základě peněz. Tření pro každou účast jsme se pravidelně vyskytoval v celkových výdajů. Zdálo se mi, - jeho žena visela všechny povinné náklady na mě. A jejich peníze jsou vynakládány jen sami na sebe. Ona mě obvinil, že jsem utrácet příliš mnoho na vlastní zábavu na úkor zájmů rodiny.

Tak jsem se rozhodl, aby všechny příjmy a výdaje v jedné tabulce a vidět, že v praxi. Sedli jsme si mysleli, ale kdo a co utrácet tento měsíc jako součást celkových výdajů domácností. A mít jistotu - se dvěma obviněním ukvapený.

Teď chápu důvod našich vzájemných pohledávek bylo zhodnotit finanční situaci na rozmaru. Tak, jak lidé - v něčí peněženku peněz je stále více a jejich náklady nápadně.

Když viděl, že reálný obraz na obrázcích situace spadl z hlavy na nohy.

Jak může existovat zisk v osobě, která žije na plat? Stejně jako v podnikání - rozdíl mezi příjmy a výdaji. Strávili jsme v posledním měsíci méně peněz, než bylo přijato - to je vaše výdělky. A můžete nakládat s ní jako zisk. Trávit více v příštím měsíci. Odloženo na dovolenou nebo velké akvizice, a jen na horší časy. Investovat do podnikání půjčovat na úrok, na nákup cenných papírů, a podobně.

Ale nejprve naučit zvážit zisky. A co s tím dělat - sami rozhodnout.

K výpočtu jejich vlastní zisk I přizpůsobil účet zisků a ztrát (OPiU). V něm se mi líbil přístup - snížení výnosů a nákladů v jediném dokumentu a skupin podle typu. A přesto OPiU - není jen analýza po faktu, ale zároveň finanční plán na příští měsíc.

V mém domě jsem seskupeny náklady verze OPiU takto:

Pokud preferujete jiný princip utrácení kategorie - žádný problém.

Tady je můj domov verze OPiU červenec:

| celkový zisk | 27 000 |

| ne fádní | 3 000 |

| Monica | 5 000 |

| Muzeum v Praze | 7 000 |

| Ostatní výnosy | 12 000 |

| Potřebné náklady obschesemeynye | –13 617 |

| Domy k pronájmu | –2 600 |

| plynový | –200 |

| světlý | –150 |

| voda | –67 |

| Internet | –150 |

| Mobilní komunikace | –200 |

| produkty | –8 000 |

| výdaje domácností | –2 000 |

| kanalizace | –250 |

| školní stravování | 0 |

| vzdělávací činnost | 0 |

| Zboží pro školy | 0 |

| Oblečení pro děti | 0 |

| obuv pro děti | 0 |

| Povinné osobní výdaje | –2 200 |

| kreditů | –2 000 |

| zdraví | 0 |

| transport | –200 |

| Volitelné výdaje obschesemeynye | –2 000 |

| rodinnou zábavu | 0 |

| hra | 0 |

| cukroví | –2 000 |

| Volitelné osobní výdaje | –3 600 |

| bazén | –400 |

| servis jízdních kol | –200 |

| osobní zábavní | –2 000 |

| zlé návyky | –1 000 |

| ostatní | 0 |

| eventuality | 0 |

| čistý zisk | –5 583 |

Od prvního okamžiku, aby pokryla všechny náklady jsem neuspěl. Proto alespoň první tři měsíce nebudou zbytečné příjmu záznamů a náklady po faktu. Ukončila měsíc - kontrola proti skutečných nákladů s domácí verze OPiU - kdyby bylo něco zapomněl. Lost - přidat řádek.

Zaznamenat veškeré skutečné příjmy a výdaje, je nejen užitečná pro kontrolu, jak dobře jste udělali domácí verzi OPiU. Mějte na paměti, veškeré výdaje za měsíc, včetně malých, neskutečné. A je-li každý den zachytit odpad, ani penny neztratil.

Chcete-li nahrávat své finanční transakce, já používám přehled o peněžních tocích (SDS).

Kabelka - to je místo, kde jsou peníze uchovávány. V tomto smyslu je kabelka je považován nejen peněženku, ve kterém můžete provést v hotovosti, ale kreditní karty, faktury a podobně. Pokud se budete držet měnu na deštivý den v matraci - matraci také stává peněženku.

Top postýlek pro domácí verze DSS - internetové bankovnictví, kde jsou všechny pohyby peněz zaznamenaného na paměťové kartě nebo na účet za každý den. Vypořádat s peněžní šeky pomoc. Zbývá jen nezapomeňte vzít na straně prodávajícího, a ne vyhodit. Část výrobků I koupit na trhu, kde neexistují žádné kontrolní pokladny. Takový výdaje tvoří starý záznam v notebooku.

Domácí verze zprávy pro mě DDS vykonává tři funkce:

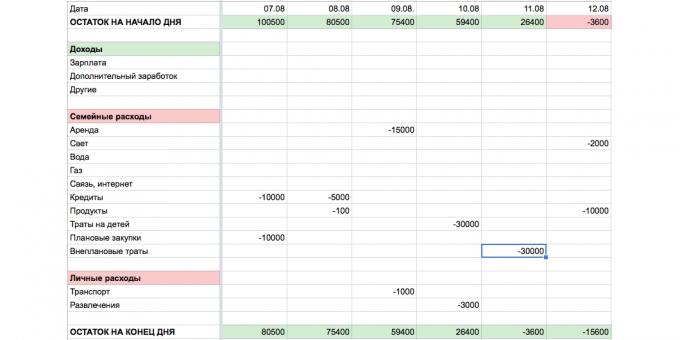

Placení kalendáře - hybrid mezi domácí verzi OPiU a kalendářní měsíc. Výnosy a náklady v něm rozptýlené dny. Všichni víme, kdy se dostat plat, odměnu za pronájem, pomůcky, péče o děti, doučování dětí, aby další platby na úvěr, a podobně. To vše se odráží v splátkového kalendáře.

Šablona splátkový kalendář →

Platební kalendář - vynikající vakcína určená k prevenci spontánních nákupů. Na konci července jsem přišel s odesláním nabídky v srpnu, odpočinek u moře za poloviční cenu. Pokoušet zařídit neplánované týden dovolené byl skvělý. Ale podíval na kalendář plateb, on přidal vše vztahující se k cestování a pochopit - i se slevou nemůže dovolit. Takže moře bude čekat, dokud.

Moje úspěchy v prvních pěti měsíců od uvedení na financování:

Jsem si jist, - dostanete o nic horší, a někdo - tím lépe. Hlavní věc - začít.