7

Zobrazení

Řekněme, že jste byl odepřen ve čtvrtém banku a požádat o kreditní historii zjistit důvody. Náš průvodce vám pomůže pochopit, proč jsou považovány za nespolehlivý dlužník.

Roman Střepy

editor služba mycreditinfo.ru.

Úvěrové historie jsou uloženy v Credit Bureau (CRB). V Rusku, 13 CHB, a přestože každý z nich má svůj vlastní formát zobrazení pro kreditní historii, pouze vnější rozdíly: strukturu a stejný obsah.

Jednou za rok, můžete získat kreditní historii v každé kanceláři zdarma.

V tomto článku se budeme rozebírat zprávu kreditní největšího Credit Bureau - NBCH. Další zprávy lze číst obdobně.

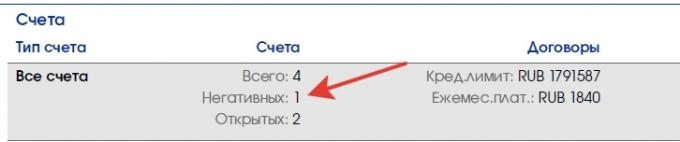

Úvěrová historie se skládá ze čtyř částí. První část se nazývá titul. Obsahuje souhrn vašich úvěrů.

Ve sloupci „Balance“ najít linku „po splatnosti.“ Zde můžete určit celkovou částku po splatnosti splátky. Je-li nulový, pak v době kontroly pravidelně platit za úvěry. Libovolné číslo jiné než nula znamená, že zpoždění. V tomto případě bude nový úvěr bude odepřen. Potřebujeme úvěr - úzké zpoždění.

Ve sloupci „Účet“ Podívejte se na řádku „negativní.“ Negativní se nazývají půjčky, u nichž vypršela doba zpoždění po dobu tří měsíců nebo dosáhla uzavření soudní. To může být aktivní nebo uzavřené úvěry. Čím více negativní skóre, tím méně je pravděpodobné, že získat úvěr.

Chcete-li snížit dopad negativního úvěru, zvýšit úvěrovou historii malých půjček, ale ne v MFI. použití kreditní karty nebo vzít na úvěr, jako jsou ledničky. To pomůže obnovit pověst spolehlivého dlužníka.

Poznámka: počet žádostí o úvěr:

Banky mají negativní postoj k následující ukazatele:

Nesnažte se vzít úvěr bez okolků. Stejně jako, nedávají půjčku v jedné bance a jít do druhého, a pak třetí a tak dále. Všechny poruchy jsou zobrazeny v historii úvěru a snížit šance na schválení úvěru.

Osobní údaje spadají do úvěrovou historií žádosti o půjčky. Ty jsou naplněny takové nároky, když se snažili získat bankovní úvěr. Osobní údaje by měly být kontrolovány z hlediska pravosti a „stálosti“.

Stává se, že vaše úvěrová historie je napsáno nesprávně uvedeno jméno, datum narození a adresu. Mohl bych se mýlit sám dlužník při vyplňování žádosti, a zaměstnanec banky, která přenos dat z papíru do počítače. Například v pasu vám Ivanov, a úvěrovou historií - „Yvonne“. Při posuzování žádosti věřitele porovnává data z dokumentů s vaší kreditní historii. Pokud existují rozdíly, odmítl půjčku.

Zkontrolovat kreditní historii chyby v osobních údajů. Pokud zjistíte, napsat žádost na úřadu, který obdržel úvěrovou historií. Podmínky úvěrové historie oprava u tří hlavních kancelářích je k dispozici na adrese:

Osobní údaje jsou aktualizovány v kreditní historii, protože aktualizuje v aplikacích. A čím víc jsem se tuto informaci, tím hůř. Banky ocenit vytrvalost. Pokud změníte každý rok adresu nebo telefonní číslo, mohou banky zvážit své kreditní podvodník a odmítají úvěru.

Přesvědčit banku, že nejste podvodník, přišel do kanceláře a říct nám o příčinách časté přemisťování: hledat práci v různých regionech, nebo žít s příbuznými.

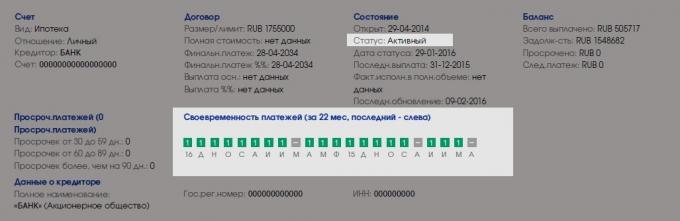

Informace o jednotlivých úvěrů je v sekci „Účty“. Tato část je snadné najít na barevné čtverce:

Najít aktivní úvěry a podívat se na splátkových kalendářů. Aktivní úvěry - ty, které dnes za poplatek.

One square - jeden měsíc. Green náměstí - je vše v pořádku, budete platit žádné delikty. Šedé čtverečky ukazují, že v některých měsících, banky neposkytl podrobnosti o platbách.

Chudá, pokud v zelené a šedé čtverečky setkat čtverce ostatními barvami. Mluví o zpoždění.

Banky dávat pozor na ně, pokud nejsou k dispozici žádné aktivní delikvence. Důležitá hloubka delikvence a datum uzavření úvěru. Máte-li vypnout před šesti měsíci, úvěr po splatnosti déle než tři měsíce, nový úvěr je pravděpodobné, že bude odmítnut. Postupem času, bude šance na půjčky zvýší.

Zkontrolujte počet mikroúvěrů. Banky Nevěřte dlužníků, kteří pravidelně „zachytit na výplatní pásku.“ Pokud si vzít půjčku mikro každých šest měsíců - to je normální. Často - špatné.

Také mějte na paměti, že banky jsou více loajální k aktivním dlužníků. Pokud máte exemplární kreditní historii, ale v posledních pěti letech, jste nepoužili půjček, může banka odmítnout. Z tohoto důvodu doplnit úvěrovou historií nových informací z času na čas.

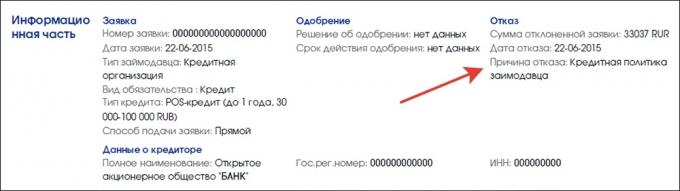

Po rozdělení na části „Účty“, najdete „informační část“. To zobrazuje své žádosti o půjčky a jejich stav - schválen nebo zamítnut. V případě, že žádosti věřitele uvádí důvod:

Existuje pět důvodů pro odmítnutí:

Podle mých pozorování, nejčastější příčinou selhání - úvěrové politiky věřitele. Pravděpodobně proto, že se jedná o „velký“ a rezolutně. Bohužel, tento důvod nedává konkrétní směr pro analýzu proto, že dlužník bude muset projít všemi možnými možnostmi pro odmítnutí.

Pokud nechcete poskytnout úvěr, získat úvěrovou historii a kontrola:

co dělat ne je třeba: